加藤さやか最新番号 特斯拉24Q2财报分析:尚处于新业务落地前的“空窗期”

金吾财讯 | 令许多投资者缺憾的是,特斯拉(TSLA.US)业务中现有的万般担忧加藤さやか最新番号,在2024年的二季度财报中仍在握续。

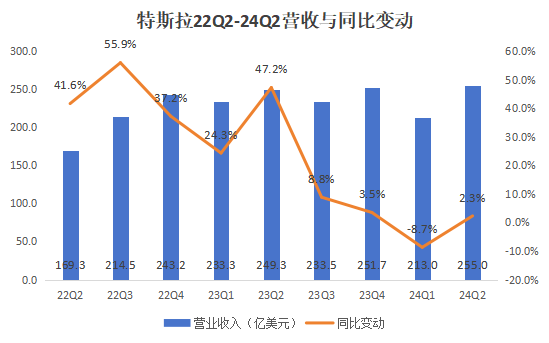

好意思东时期7月23日,特斯拉公布了限度6月30日止的2024年二季度财务数据。特斯拉二季度实现营收255亿好意思元,较客岁同期增长2.3%;实现营业利润16.05亿好意思元,同比2023年下降33%。包摄于特斯拉往往股股东的净利润为14.78亿好意思元,同比下降达到45%。

从股价上来看,好意思东时期7月24日,特斯拉好意思股收盘报215.99好意思元,较上一交易日大幅下降12.33%,创下2024年以来最大单日跌幅。尽管这与好意思股科技股举座走弱关连,但功绩不足预期的要素想来也阐述了不小的作用。

从电话会议上来看,除了功绩不足预期之外,公司在robotaxi方面的办法暂缓推出也使投资者感到失望。尽管关连东谈主形机器东谈主的饼依旧让投资者充满期待,但在新业务化为新盈利之前,特斯拉还需面对利润下滑的阵痛期。

汽车业务毛利连续承压态势,储能业务亮眼但难抵利润下滑

正如前文所言,二季度的特斯拉举座呈现“营收回暖,利润下滑”的态势。24Q2营收岂论是在环比照旧同比上均实现了增长。但如若拆分业务来看,手脚主业的汽车收入,在二季度同比依旧是下滑的。

二季度,公司汽车业求实现收入为198.78亿好意思元,环比一季度增长14.4%,但同比客岁下降了7%。从坐蓐上看,2季度特斯拉分裂坐蓐、拜托了41.1万辆、44.4万辆,尽管超出市集预期,但相较于客岁同期照旧分裂下降了14%、5%。或是出于需求方面的考量,手脚主力车型的Model3/Y在24Q2中坐蓐量为386576辆,同比下降16%,环比也下降了6.3%。

相较于坐蓐拜托的下滑,毛利率的走弱更值得逶迤。24Q2汽车业务毛利率为18.5%,与一季度基本握平,但剔除汽车监管信用的话则唯有14.6%的毛利率,低于一季度的16.4%;仅考研汽车销售收入的毛利率的话,二季度公司汽车销售毛利率仅为13.9%,较一季度的15.6%进一步下滑,同比客岁同期的17.5%更是差距显明。依然以“单车盈利1万好意思元”著称,权臣当先其他电动车厂商的高毛利,在如今似乎已消散殆尽。

特斯拉汽车收入与资本(百万好意思元)

论说期

23Q2

23Q3

23Q4

24Q1

24Q2

汽车销售收入

20,419

18,582

20,630

16,460

18,530

汽车监管信用收入

282

554

433

442

890

汽车租出收入

567

489

500

476

458

汽车总收入

21,268

19,625

21,563

17,378

19,878

汽车销售资本

极品熟女16,841

15,656

17,202

13,897

15,962

汽车租出资本

338

301

296

269

245

汽车总资本

17,179

15,957

17,498

14,166

16,207

汽车业务毛利率(%)

19.23%

18.69%

18.85%

18.48%

18.47%

汽车毛利率下滑的原因,对于国东谈主而言也算了然于心。中国电动车市集在2024年堕入了热烈的价钱交往斗中,而特斯拉在中国地区的销量又占据了特等进攻的位置。尽管在中国区域之外,特斯拉在有办法地进步好意思洲地区的售价,但在中国区域,大部分时期特斯拉照旧参与到了价钱战的竞争中,其毛利率的下滑是正常。

不外在汽车业务之外,特斯拉在储能规模的收入在二季度照旧有着特等亮眼的阐述的,其储能业务收入实现了翻倍的增长,尽管占总收入比重依旧较小,但至少是不错期待的一项增长弧线。且由于储能业务的增长亮眼,公司总体毛利润其实相较于2024年一季度是有小幅回升的,从17.4%回升至18%。

在用度开销以杰出他方面,特斯拉宣称由于东谈主工智能技俩推动的运营用度加多和重组用度也株连了利润。但从二季度公布的财报来看,特斯拉本季度的用度率相较24Q1并未展现出显明的波动。因此不错说净利润率的变化主要照旧由收入端的压力引起的。

字据财报炫耀,特斯拉二季度休养后每股收益为0.52好意思元,低于市集预期的0.6好意思元。营业利润率也从客岁同期的7.6%下降至6.3%,但相较一季度的5.5%而言,照旧有所好转的。

Robotaxi预期延后待监管放行,下半年预期压力何解?

在客岁二季度的特斯拉中报时期,笔者就指出特斯拉的估值问题在于“泯然世东谈主”,大家对其的期待是访佛苹果之于手机中的定位,期待他能够拿出“新东西”。因此在估值角度来说,笔者以为特斯拉的股价走势是反馈了市集对其的期待值的。

而从客岁中报的时期点往后看,特斯拉在一定历程上抛出了不少值得期待的筹算,FSD升级、Robotaxi、Cybertruck、东谈主形机器东谈主,这些产物的落地预期也成了24年二季度以来,援救特斯拉股价再度走高的要素。尽管领有好意思好的预期,但在其已毕功绩之前终究仅仅止渴慕梅,而菜上桌的时期一朝延后,特斯拉依旧需要一些“前菜”来缓解投资者对其的估值忧虑。

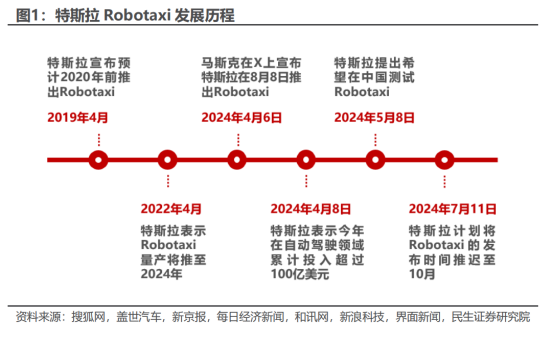

在二季度的电话会议上,马斯克再次欢跃了关连Robotaxi和东谈主形机器东谈主行将问世,但同期到来的,还有Robotaxi的办法发布时期从8月推迟到10月的音讯,且生意化时期尚未笃定。特斯拉特等指出了无东谈主驾驶出租车当今濒临的问题,即监管部门的批准是该项业务生意化的前提。

恰恰国内Robotaxi主张繁荣兴旺之际,这个问题其实也值得国内参与者想考。从监管角度启程,Robotaxi的立法无疑还濒临许多挑战,波及许多交通谈路公法学问的考问。Robotaxi在交通规模的安全该奈何去保险?倘若确凿发闯祸故,又该奈何定责,奈何担责?正如马斯克所言,莫得办法盘和踏板的汽车,想要获取好意思国政府批准上大家谈路无疑是需要更万古间的,而这个情况在国内则只会更严峻。

值得一提的是,就在日前好意思国大选的乱象中,马斯克公开声明,澈底倒向了当今具有上风的特朗普一方,支握特朗普去赢下2024总统大选,尽管特朗普在电动车方面的计策是对特斯拉不利的。谈判到特斯拉当今在监管层面濒临的阻力,其公开站队的举措大致有着更明确的生意意味,即但愿特朗普在当选后投桃报李,为Robotaxi开终南捷径。

岂论是Robotaxi照旧东谈主形机器东谈主,从当今来看实现的生意化至少需要到2025年—2026年时期,对于现时时期点的特斯拉而言,2024年下半年理睬它的唯有更严峻的市集竞争以及还需要握续一段时期的“空窗期”。中国的电车智能驾驶致使Robotaxi王人在靠近,而特斯拉能作念的,也只然而在濒临功绩压力的情况下,尽快地推动其新增长弧线的问世。

而为了能巩固地渡过这一空窗期,其流量总裁马斯克也在二季度给出了一些有望快速已毕的预期。字据电话会议的表露,关连低资本汽车的办法也在握续激动中,特斯拉的低资本汽车瞻望将于2025年上半年运行坐蓐。

另一方面,关连FSD(智能扶助驾驶)入华的事项,也成为特斯拉在现有业务上的一个期待点。同期,对于特斯拉太阳能以及储能业务,马斯克默示特斯拉这些业务正在以最快的速率进行彭胀。尽管在电话会议中,特斯拉责罚层露出了对下半年功绩承压的担忧,但从渴望点来看,特斯拉也并非毫无对策。

写在终末

自2023Q1到2024年Q2,特斯拉6期功绩的阐述均不尽如东谈主意加藤さやか最新番号,不足市集预期。但纵不雅全球市集,特斯拉的支握者依旧连绵链接。投资者所逶迤的并非特斯拉现时的功绩奈何,而是特斯拉异日能够实现的设立。而在这少许上,特斯拉毫无疑问给了市集豪阔的假想空间。