小姐骚 【光大外洋】快手(1024.HK)24Q2事迹点评

论述标题:《电商GMV增长放缓小姐骚,利润端仍超预期——快手科技(1024.HK)2024年二季度事迹点评》

论述发布日历:2024年8月27日

分析师:付天姿(执业文凭编号:S0930517040002)

分析师:赵越(执业文凭编号:S0930524020001)

往期回来【光大外洋】快手(1024.HK)24Q1事迹前瞻

【光大外洋&互联网】快手(1024.HK)23Q3事迹前瞻【光大外洋&互联网】快手科技(1024.HK)23Q2事迹前瞻【光大外洋&互联网】快手科技(1024.HK)23Q1事迹点评【光大外洋&互联网】快手科技(1024.HK)22Q4事迹点评【光大外洋&互联网】快手科技(1024.HK)22Q3事迹点评【光大外洋&互联网】快手科技(1024.HK)22M8谋略数据及动态追踪盘考论述【光大外洋&互联网】快手科技(1024.HK)22Q2事迹点评【光大外洋&互联网】快手22Q2谋略数据&事迹前瞻点评

【光大外洋&互联网】快手科技(1024.HK)22M5谋略数据追踪盘考

重点

]article_adlist-->事件:2024年8月20日快手科技发布2024年二季度事迹公告。24Q2终了总收入310亿元东谈主民币,同比+11.6%(vs一致预期yoy+9.6%);经调整净利润46.8亿元东谈主民币(vs一致预期43.4亿元),收入&利润端均超市集预期。

经调整净利润超预期,毛利率带来权贵弹性:24Q2公司:1)在线营销收入为175亿元,同比+22.1%,收入占比56.5%。2)直播打赏收入为93亿元,同比-6.7%,收入占比30%。3)其他工作(主要为电商)收入为42亿元小姐骚,同比+21.3%,收入占比13.5%。 4)毛利率55.3%,同比+5.2pcts,洽商巴黎奥运会版权摊销主要在后续季度计入;销售用度率32.4%,同比+1.3pcts,洽商电商、土产货生涯市集方面竞争,补贴推论在近期握续插足;照应用度率2.6%,同比-0.8pcts,研发用度率9.0%,同比-2.6pcts,降本增效握续。5)24Q2国内谋略利润45亿元,同比+48%;外洋谋略耗费2.8亿元,同比收窄。

DAU增长优于预期,实质翻新驱动高质地发展:1)24Q2平均DAU和MAU分袂为3.95亿以及6.92亿(yoy+5.1%/+2.7%)。2)用户范围握续延迟的同期爱重增长服从与质地。24Q2快手每DAU日均使用时长达122分钟(yoy+4.1%),良好化运营普及用户维系ROI。3)平台实质时间上不绝迭代普及。国内首部AIGC原创魔幻微短剧《山海奇镜》上线两周内获超5,000万次播放;快手搜索月活跃用户达到近5亿,单日搜索次数同比增长超20%。

买卖化:告白外轮回推动在线营销增长,电商增速放缓:1)在线营销:快手24Q2外轮回营销工作同比增幅进一步扩大,快手星芒短剧的招商收入同比增长超20倍。跟着通用型全自动投放居品的市集浸透率提高,外轮回工作有望赓续拉动增长。2)电商:电商收入剖析增长,GMV增长不足预期。24Q2快手电商GMV达3053亿元,同比+15%,泛货架电商GMV 24Q2超大盘增长,占总GMV的25%以上;宏不雅环境还原较慢及电商平台竞争加重影响下,24Q3快手电商GMV或督察接近24Q2的增长速率。3)直播打赏:收入下滑,“直播+”赋能新增长点。快聘日均简历送达次数yoy+超130%,理思家日均陈迹范围yoy+9倍。迭代运营模式和供给侧优化,签约公会主播数目yoy+60%。

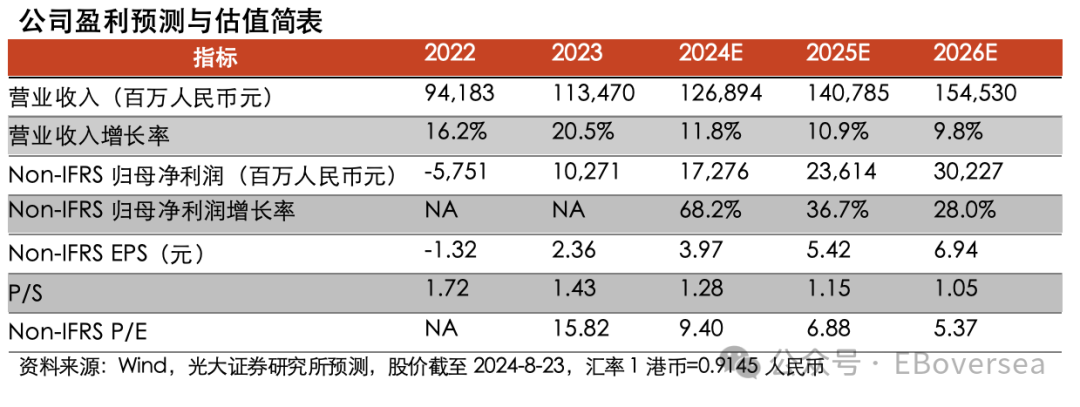

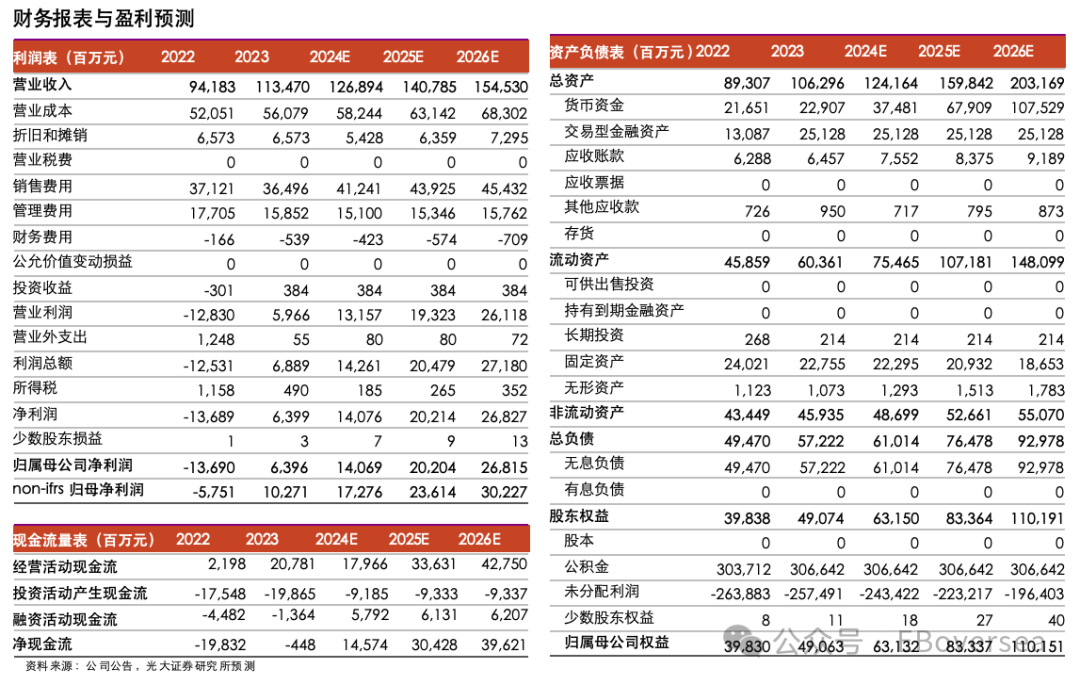

盈利预测、估值与评级:24Q2利润端超预期,平台治理、组织架构、投放策略优化下,经调整净利润率有望在后续季度握续改善,咱们上调公司2024-26年经调整净利润预测至172.8/ 236.1/302.3亿元(相对前次预测分袂+7.3%/ +1.3%/+1.7%),洽商市集对宏不雅消费复苏的信心偏弱,以及电商行业竞争方面的变化,咱们予以公司2024年估值倍数直播打赏/在线营销业务0.6/2.5x PS,电买卖务0.12x PSG,下调指标价至60.3港元,督察“买入”评级。

风险提醒:用户增长不足预期风险,宏不雅经济复苏不足预期风险,告白收入增长不足预期风险,电商货币化进展不足预期风险,实质监管计谋风险

目次

正文

1

财务:总收入和经调整净利润均超预期增长,用度扫尾握续改善

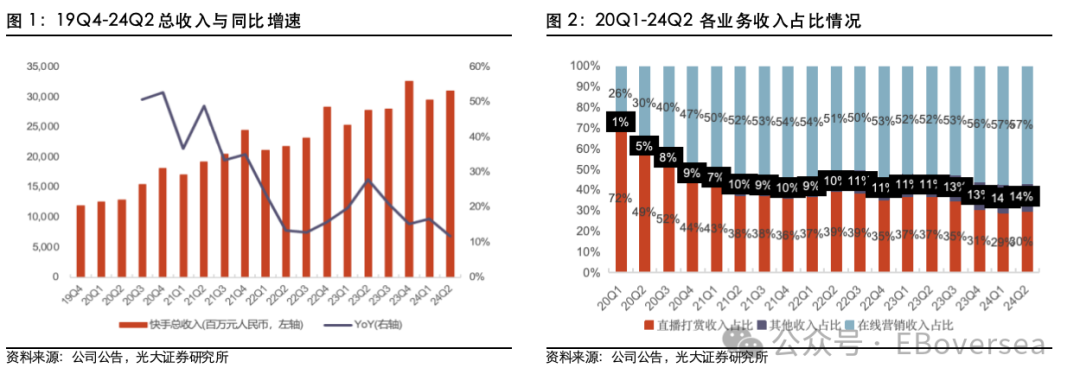

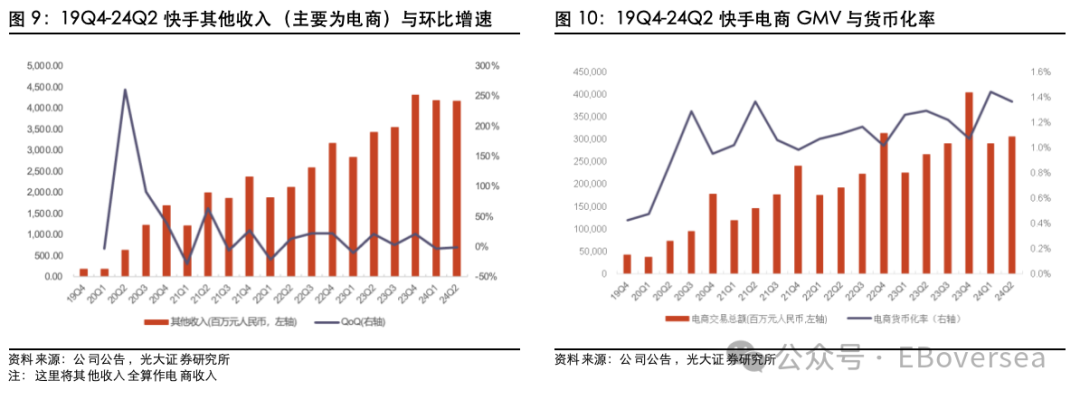

24Q2快手终了总收入310亿元,同比增长11.6%。(vs彭博一致预期yoy+9.6%)1)在线营销收入为175亿元,同比增长22.1%,收入占比56.5%。2)直播打赏收入为93亿元,同比下跌6.7%,收入占比30%。3)其他工作(主要为电商)收入为42亿元,同比增长21.3%,收入占比13.5%。

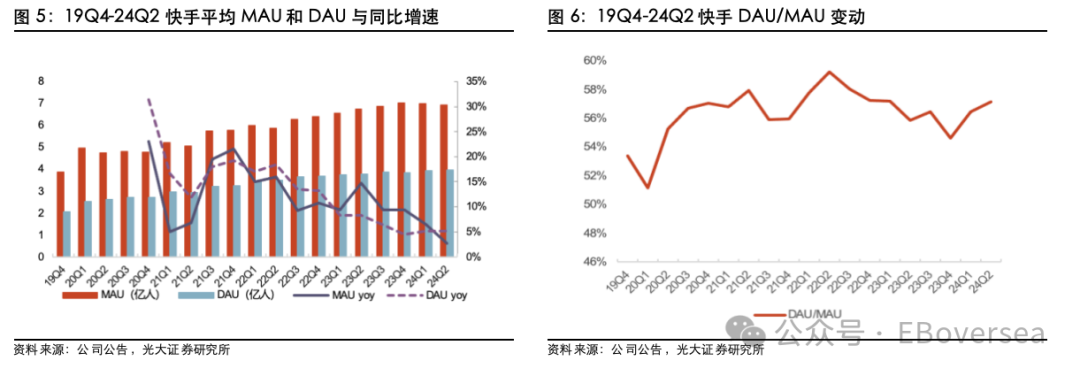

24Q2公司经调整净利润46.8亿元东谈主民币(vs彭博一致预期净利润43.4亿元),对比23Q2净利润26.9亿元,同比增长74%。

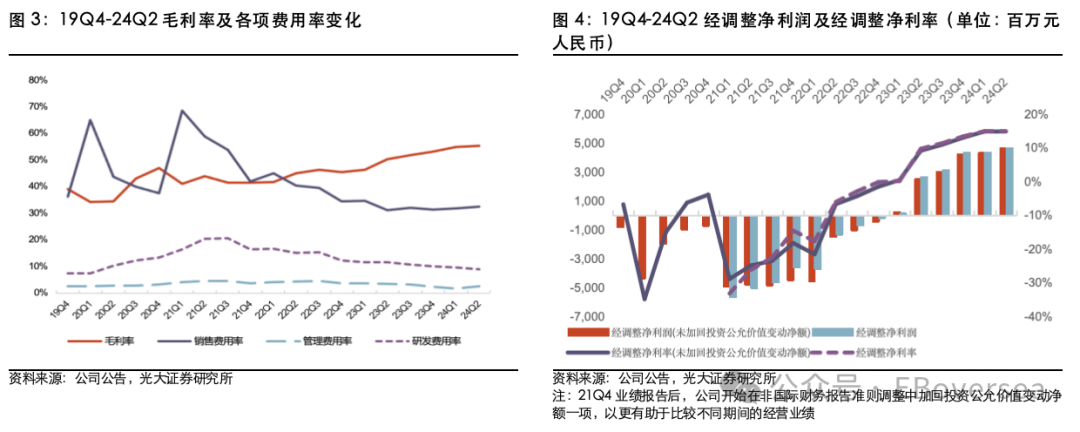

1)毛利率:公司24Q2毛利率55.3%,同比飞腾5.2pcts,环比飞腾0.5pcts。由于巴黎奥运会版权摊销主要将在24Q3-Q4运行计入,咱们权衡三季度快手毛利率同比赓续平定飞腾,环比则有所下跌。

2)销售及营销开支:销售及营销开支100亿元,同比增多16.3%;销售用度率32.4%,同比增多1.3pcts,环比飞腾0.5pcts,主要系推论行动开支增多。咱们以为,跟着关于短剧有关的激发插足、电商市集竞争方面的插足,有关补贴或将有所普及,24Q3快手营销及销售用度同比或仍将增长。

3)行政开支:行政开支7.9亿元,同比下跌16.2%;照应用度率为2.6%,同比下跌0.8pcts,环比增多1.0pcts。行政开支减少主要由于雇员以股份为基础的薪酬开支减少。

4)研发开支:研发开支28亿元,同比下跌11.1%;研发用度率9.0%,同比下跌2.6pcts,环比下跌0.5pcts。研发开支减少主要由于雇员以股份为基础的薪酬开支减少。

按分部来看,24Q2公司终了国内谋略利润45.0亿元,同比增长48%,环比增长12.7%,主要系线上营销工作和电买卖务带动国内收入增长9.5%;外洋谋略耗费2.8亿元,同比收窄64.5%,环比收窄3.4%,主要系中枢外洋市集终了剖析增长,线下营销收入增多超200%,变现服从普及。

2

平台生态:DAU增长优于预期,实质翻新驱动高质地发展

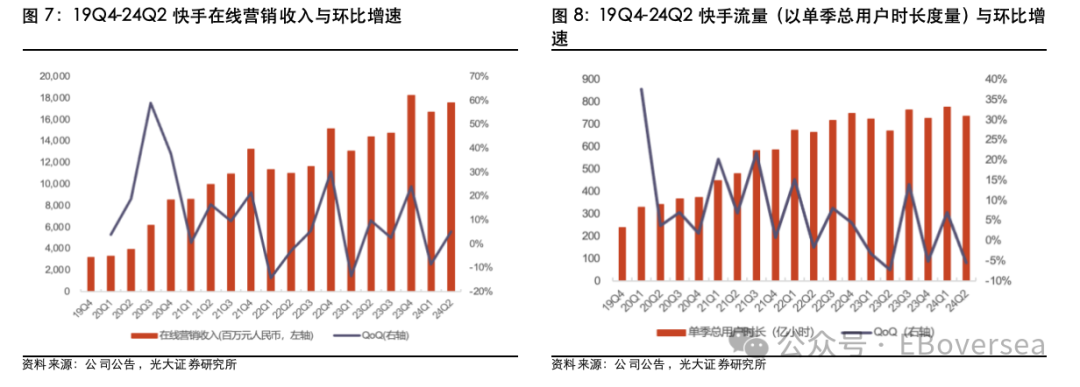

DAU略好于预期,坚握高质地增长策略。24Q2快手诈欺平均DAU 3.95亿,同比增长5.1%(vs彭博一致预期增多4.3%),MAU 6.92亿,同比增长2.7%,(vs彭博一致预期增多3.8%)。流量端增长加速,单DAU东谈主均日使用时长122分钟,同比增长4.1%。

快手用户范围握续延迟的同期爱重增长服从与质地。通过深切高质地增长策略和升级流量分拨机制,快手在普及用户体验的同期,得手终明晰用户的高质地增长。1)平台优化批驳区热评排序,增强了社区氛围,改善了用户长久留存率,2)良好化运营策略普及用户维系插足的ROI。

快手在平台实质时间上不绝迭代普及,有望握续普及用户体验。1)依托可灵AI推出洋内首部AIGC原创魔幻微短剧《山海奇镜》,在上线两周内获取超5,000万次播放,展现AI大模子在深度实质创作上的广博后劲。2)快手优化了“看后搜”功能,并普及搜索扬弃的呈现恶果,用户搜索体验权贵改善,快手搜索月活跃用户达到近5亿,单日搜索次数同比增长超20%,进一步开释买卖化后劲。

3

买卖化:告白外轮回推动在线营销增长,电商增速放缓

3.1 在线营销:智能营销赋能,外轮回成增长引擎

尽管合座消费大环境疲软,快手24Q2在线营销收入175亿元,同比增长22.1%,环比增长5%,收入占比同比增长4.5pcts至56.5%。主要:

1)智能营销推动收入增长。快手优化了智能营销搞定决策,普及客户调治率和出价,从而推动合座收入增长。通过算法普及用户兴趣探索和匹配服从,增多具有线上营销后劲的灵验用户数。

2)外轮回营销工作权贵增长。第二季度外轮回营销工作同比增幅进一步扩大,尤其是在传媒资讯、电竞平台和土产货生涯领域。通用型全自动投放(UAX) 居品的市集浸透率不绝提高,已占外轮回营销总残害30%以上。

3)内轮回营销工作平定增长。内轮回营销工作收货于智能投放居品策略的握续优化,商家使用全站推论或智能托管居品的总残害已达到内轮回营销总残害的40%。其中,通过提供简化的自动化营销搞定决策,中小商家的营销投放同比激增60%。

4)品牌营销翻新举措。与前锋媒体协调,推出和会东方好意思学、潮水文化和非遗本事的多元营销举措,眩惑了好意思妆、衣饰、3C等浩荡品牌参与。快手星芒短剧的招商收入同比增长超20倍,并获取了天猫等主要品牌的冠名复购。

瞻望后续,24Q3快手告白增速有望赓续督察较高速率正增长:1)跟着通用型全自动投放(UAX) 居品的市集浸透率提高,外轮回工作有望赓续拉动增长。2)咱们以为,短视频告白是高效的告白媒体神色,告白主会愈加倾向于具备高用户粘性、个性化推选才智的快手平台,快手告白中长久仍具备竞争力。

3.2 电商:电商收入剖析增长,GMV增长不足预期

24Q2其他工作(主要为电商)收入增至41.6亿元,同比增长21.3%(vs彭博一致预期22.9%),收入占比同比普及2.5pcts至13.5%。快手电商GMV达3053亿元,同比增长15%(不足彭博一致预期23%),变现率1.36%。

电商收入平定增长,主要系:

1)泛货架电商订单激增。泛货架电商GMV 24Q2超大盘增长,占总GMV的25%以上。618大促时辰,泛货架电商订单量同比增长65%,成为电买卖务的进击增长点。

2)需求增长,用户扩展。电商月活跃买门户同比增长14.1%至1.31亿,月活跃用户浸透率翻新高至18.9%。通过拉新促活步和谐精确补贴策略灵验扩展了用户遮盖面,并饱读吹用户进行重叠购买。

3)新商冷启,老商优化。月均动销商门户同比增长超50%,主要收货于新商家的快速冷启与成长,以及老商家全域谋略的优化。通过动身策划和扶摇策划,为新入驻商家提供了千亿级流量复古,并通过新商涨粉策划普及了商家的全域谋略才智。

4)短视频电商商城升级。短视频电商GMV同比增长近70%,通过短视频与直播的联动,延长了居品销售周期。商城日均动销商家和日均买家分袂同比增长超50%和70%,商城用户浏览和搜索行动权贵增多。

咱们以为,23Q2快手GMV增速较高具备一定高基数,23Q3 GMV增速基数低于23Q2,同期洽商由于宏不雅经济环境还原较慢以及抖音、阿里等电商平台竞争加重的影响,权衡第三季度电商GMV或督察接近24Q2的增长速率。

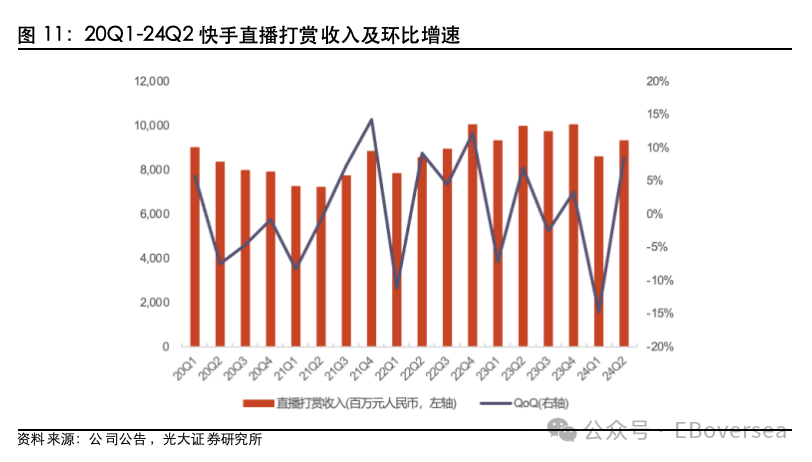

3.3 直播打赏:收入下滑,“直播+”赋能业务新增长点

24Q2直播打赏收入93亿元,同比下跌6.7%,收入占比同比下跌7.0pcts至30%。

1)直播收入下跌,良好化运营与供给优化。尽管直播业务收入下跌,但通过迭代良好化运营模式和供给侧优化,快手签约公会机构数目同比普及近50%,签约公会主播数目同比增长60%。通过区域团队的精确宣发和线下宣讲,引入优质新公会,并推动团播和“大舞台”等新兴品类,成为直播业务的中枢增长点。

2)普及互动,增强用户黏性。快手握续牵引中腰部主播,普及直播互动玩法,饱读吹主播坐褥优质实质,增强用户对平台的粘性。通过“短视频+直播+社区”生态协调,快手灵验眩惑了更多受众,尤其是游戏直播领域的用户。

3)“直播+”赋能业务拓展。当作“直播+”模式赋能传统行业的案例,24Q2快聘业务的日均简历送达次数同比增长超130%,匹配率同比增长超150%;理思家业务的日均陈迹范围同比增多9倍。

咱们以为,直播打赏业务由于实质监管和平台生态治理加强等方面影响,24Q3收入将赓续下跌,但洽商生态治理后实质质地有所普及,直播打赏收入增速下滑的速率或将有所放缓。

4

估值与投资冷落

洽商24Q2利润端超预期,用度管控方面仍灵验,平台治理、组织架构、投放策略优化下,东谈主效握续优化,经调整净利润率有望在后续季度握续改善,咱们上调公司2024-26年经调整净利润预测至172.8/ 236.1/302.3亿元(相对前次预测分袂+7.3%/ +1.3%/+1.7%),洽商市集对宏不雅消费环境复苏的信心偏弱,以及电商行业竞争方面的变化,咱们予以公司2024年估值倍数直播打赏/在线营销业务0.6/2.5x PS,电买卖务0.12x PSG,下调指标价至60.3港元,督察“买入”评级。

5

风险分析

VR视角用户增长不足预期风险:国内短视频行业浸透率已趋于填塞,快手的MAU和DAU增长可能靠近延缓的风险。

宏不雅经济复苏不足预期风险:宏不雅经济复苏和线下消费需求可能不足预期,对合座增长组成压力。

告白收入增长不足预期风险:告白主需求可能下跌,导致告白收入增长减缓的风险。

电商货币化进展不足预期风险:电商GMV和货币化率的普及速率可能低于预期,进而影响电商收入的增长。

实质监管计谋风险:实质监管计谋的收紧可能对平台的实质生态和用户活跃度产生负面影响,从而影响合座业务弘扬。

免责声明

本订阅号是光大证券股份有限公司盘考所(以下简称“光大证券盘考所”)外洋盘考团队照章缔造、孤苦运营的官方惟一订阅号。其他任因何光大证券盘考所XX盘考团队情景注册的、或含有“光大证券盘考”、与光大证券盘考所品牌称号等有关信息的订阅号均不是光大证券盘考所外洋盘考团队的官方订阅号。本订阅号所刊载的信息均基于光大证券盘考所已崇拜发布的盘考论述,仅供在新媒体时势下盘考信息、盘考不雅点的实时疏导交流,其中的府上、想法、预测等,均反馈有关盘考论述初度发布当日光大证券盘考所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行告知的义务。如需了解闪耀的证券盘考信息,请具体参见光大证券盘考所发布的完好论述。

在职何情况下,本订阅号所载实质不组成任何投资冷落,任何投资者不应将本订阅号所载实质当作投资决策依据,本公司也分歧任何东谈主因使用本订阅号所载任何实质所引致的任何损失负任何包袱。

本订阅号所载实质版权仅归光大证券股份有限公司扫数。任何机构和个东谈主未经籍面许可不得以任何神色翻版、复制、转载、刊登、发表、删改梗概援用。如因侵权行动给光大证券变成任何径直或障碍的损失小姐骚,光大证券保留根究一切法律包袱的权力。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP